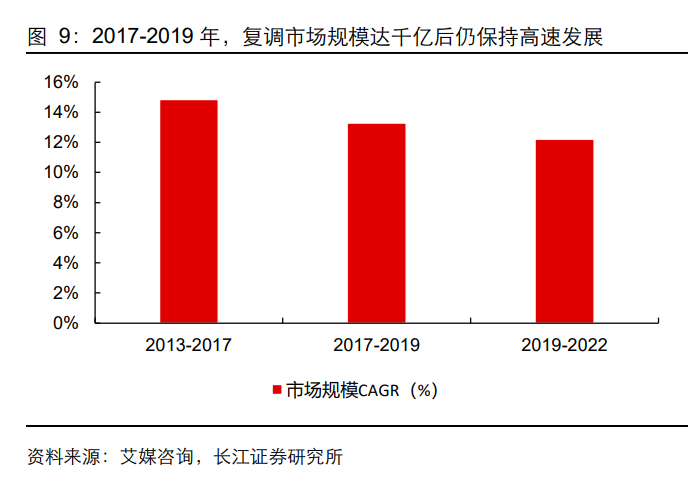

复调市场维持高增速,集中度仍处于较低水平。从规模上看,2015 年以来,随着我国多 类菜系全国化的演进,复调市场实现快速扩容。2020 年疫情的爆发虽然极大程度上限 制了线下餐饮需求的有序发展,但 C 端消费的崛起为增速趋稳的复调行业提供了又一 个加速的推力。至 2022 年,我国复合调味料市场规模约为 1786 亿元,2019-2022 年 CAGR 达 12.21%。格局上来看,复调行业因其细分品类多、参与玩家范围广,因此集 中度较低,颐海国际及天味食品为赛道龙头,2021 年 CR2 约为 5.02%。

复调市场容量大、增速快,火锅底料表现最为突出。纵观我国调味品市场,根据至汇咨 询数据,复调的覆盖面其实较为广泛,而主要品类火锅调料、烧菜料等都具备低集中度、 高增速的特点,而火锅调料为其中第一大品类,其市场规模达 400 亿元以上。口味普及为基,川味先行布局,未来空间广阔。如蒸鱼豉油依托特色菜品爆火类似,复 合调味品对口味粘性发展的要求较强。地域性的菜系餐饮驱动是复合调味料需求培育的 基础。2015 年以来,我国火锅餐饮开店高增速打开了以辣为主的川菜全国化加速器。至 2021 年,全国川菜餐饮店达 34 万家,远超其他菜系。同时,从趋势上看,随着各类 菜系全国化的深入,其他口味复调产品亦陆续迎来发展机会。

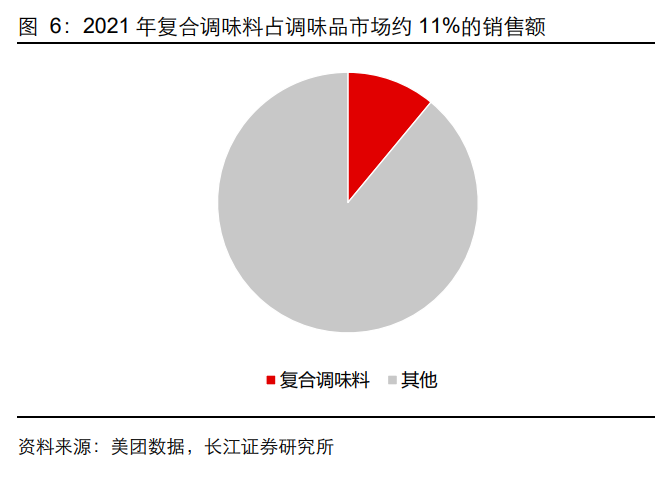

复合调味料的使用习惯逐步提升,但产品仍处于低渗透率状态,未来仍具有较大空间。 以 2021 年淘系调味品数据来看,复合调味料已占据调味品市场约 11%的市场销售额, 且同比增速高于调味品整体市场 5.1%。另一方面,我国复调行业仍处在渗透率快速提 升的高速发展期,2020 年我国复调产品渗透率达约 26%,仍距美国、日本、韩国有较 大差距,未来空间依旧广阔。

2017-2022 年,复调行业,尤其是以全国化较早、标准化更高的川味锅底赛道经历了从 快速发展到繁荣泡沫再到出清调整的完整周期。当前时点来看,复调行业仍具有大空间、 高增速的特点,且行业的发展模式已度过第一次调整并进入健康发展的新常态。鉴往知 来,在关注行业未来趋势之前,重新理清行业变化具有重要意义。

2013-2017:川味领航,全国化与资本聚焦推动底料发展

在《川调行业专题报告:川调川味,“海”阔“天”高》报告中,我们曾提到川味的快速 发展得益于消费者依托辣味缓释生活压力实现放松的需求及川菜的低学习成本和高标 准化。2013 年以来,川菜(尤其是火锅餐饮)的快速扩容佐证了这一判断。2013-2016 年是川味餐调发展的高速成长期,川味餐饮向东部及中部地区快速渗透,全国化趋势显 著。底料企业跟随川菜全国化一道野蛮生长,至 2017 年,多个底料企业获得融资且伴 随着颐海国际的上市,复调行业的激烈角逐拉开了序幕。

2017-2020:行业升温,疫情催化拉动复调赛道景气

2017-2019 年,复调行业在川味餐饮布局铺垫的前提下,逐步进入快速发展期,市场在 2017 年达到近千亿元规模后仍保持了较快增速,同期 CAGR 达 13.28%。2020 年疫情 环境下 C 端需求激增,不仅刺激了火锅底料的消费需求,更带动了赛道内其他品类的快 速发展。面对较强的复合调味品需求,各企业大力增加营销力度,同时行业成本处于近 年来较低水平,颐海国际及天味食品年度毛利率达到近年来新高,也因此吸引了大量企 业进入复合调味料赛道。

进入门槛较低,各类型、体量企业涌入复调赛道。从产品出新来看,复合调味品企业积 极拓宽市场,不仅针对细分赛道亦根据渠道推出相应产品。另一方面,传统调味品企业 于 2020 年后亦加速布局复调行业,以海天味业为例,公司 2020 年推出火锅底料、快 捷复调等多类新品。叠加各类中小企业涌入复调赛道,行业泡沫快速膨胀。

2021-2022:供需失调,资本退坡推动行业出清、格局趋稳

供需失衡导致泡沫破裂,原材料价格激增,行业出清进一步加剧。2021H2,复合调味品 赛道开始进入出清阶段,其核心原因在于疫情防疫政策优化,C 端需求增量减速,而 2020 年供给端的盲目扩容更是直接导致供需关系失衡的主要原因。中小企业生存空间受到挤 压,从 2021 年新成立企业数量来看,调味品行业新进入者数量同比下滑 59.31%。同 时,上市公司盈利能力亦受到一定压制,颐海国际、天味食品营收同比增速仅为 10.87% 及-14.34%。2020 年以来,激烈的竞争使得行业提价困难,同时复合调味料成本显著上 行,油脂类成本达到近年来高位,行业公司盈利能力进一步下滑。

复合调味料需求在 2021 年以来虽然仍保持着景气增长,但是供给端的过热导致行业竞 争加剧。图 2 中可以看到,部分行业上市企业受到行业泡沫的影响后经营受到一定挑 战,天味食品因渠道端大量压货未及时处理导致 2021 年营收低于预期,市占率亦在这 一过程中出现一定的下滑。至 2022 年,复调行业供给端出清趋势延续,上市企业积极 调整,行业正在逐步回归健康增长状态。

调整过后,为什么看好复调行业回归良性增长轨道?

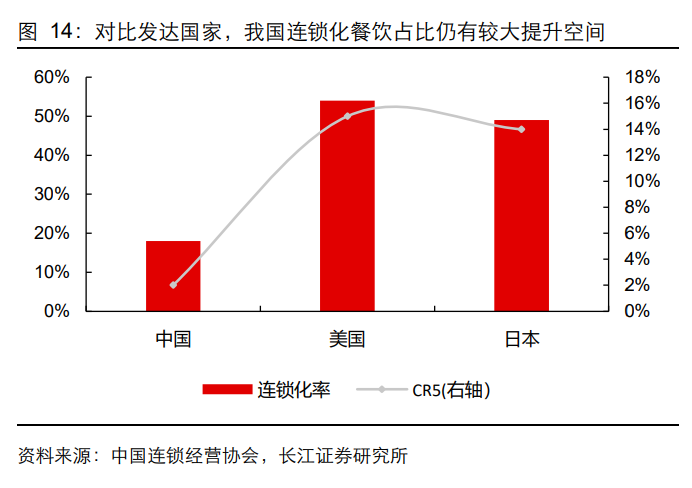

需求端:B 端成本优势、后厨标准化要求提升惯性不变,叠加 C 端多品类景气增长, 调味品消费习惯趋向于便利化的大趋势已经形成。从内生增长潜力来看,B 端复调行 业渗透率的增加仍然主要来自餐饮端的成本、标准化需求。疫情以来餐饮店连锁化率 持续提升加剧了 B 端对复合调味品的依赖。至 2021 年,我国餐饮连锁化率较 2019 年 提升约 6pct,且对比发达国家如美日水平仍有 1.5-2 倍左右空间。C 端需求方面,随 着生活水平的不断提高及生活节奏的日益加快,消费者对于菜品调味的要求及烹饪从 简的愿望都在上行。我国复调产品渗透率仍处于较低水平,针对更多 经典菜品的复调新品类的推出将继续提升复调在居民饮食中的使用习惯。

供给端:调整过后,头部品牌优势更加明确。 ①复调产品的差异化逐步凸显,头部品牌的产品矩阵更趋完善,消费黏性逐步形成。复 调赛道因品类多、增速快,因此对企业开发优质品类并形成大单品的能力形成了较高的 要求。相较中小企业,行业龙头持续推出新品并不断迭代产品矩阵的能力显著较强。颐 海国际不断推陈出新,在火锅调味料、中式复合调味品、自热小火锅、即食酱、标准化 餐饮装、自加热米饭、休闲食品多个领域研发新品;而天味食品也投入资源塑造全国性、 地方性的大单品,如小龙虾调味料等。

②头部品牌的全国性渠道网络、品牌心智基本建 立。经过多年的经营,复调龙头品牌在原有强势品类、品牌的基础上不断扩容。颐海国 际依托“海底捞”优势建立了较强的品牌粘性,同时开发“筷手小厨”等品牌试水更多 赛道。天味食品“好人家”、“大红袍”渠道逐步理清,大单品方面小龙虾及鸭汤炖料表 现亮眼。③小品牌的资本助力正在减弱。在成本高企、竞争加剧的大环境下,2021 年以 来,对复调行业中小企业的资本支持逐步退场,上市企业经营环境进一步改善。

2017 年以来,复合调味品市场经历了多年的快速发展、泡沫与重塑,2022 年以来龙头 企业持续领跑与市场格局分化的趋势愈发显著。2023 年作为消费修复的起始之年,亦 为餐饮和调味品格局再聚焦的重要年头。因此,在这个时间点上,我们更关心复调市场 未来的演绎方向。聚焦龙头边际变化,复调再出发。

B端需求修复、C端延续升级,成本压力减弱

B 端餐饮修复将成为复调行业持续向好的重要推力。2023 年是消费需求“复苏的起点, 分化的中继”。对于 B 端业务占比高的复合调味料企业尤为如此。我们认为“起点之前” 的 2022 年的复调行业增量来自“供给驱动”(即市占率提升)。在消费场景恢复及居民 可支配收入逐步改善的背景下,2023 年有望成为餐饮及复合调味品“需求驱动”(即价 格结构提升)带动修复的起始之年。

起点以前,复调企业提价相对滞后,当前仍有价增空间。2022 年,在疫情、成本、库存 三方扰动下,食品饮料行业承受着较大的业绩压力,2020 年以来供给端的无序扩张导 致复调行业错过了 2021 年末开启的行业“提价周期”。同时,复调行业仍具有价增压力, 未来有望通过产品结构改善或直接提价提升盈利能力。同时,春节消费品动销优于预期及地方政策对消费复苏的利好逐步显现让我们看到 2023H1 或为消费复苏的真正起点。这一阶段,我们发现消费需求提升不只来自春节送 礼,也同样来自餐饮和日常消费品的贡献。纵观全年,我们认为行业发展逻辑将会沿 着“供给-需求-供给”的传导链条,即 2023 的我们将会更多的看到“需求驱动”对上 市企业经营能力改善的帮助。

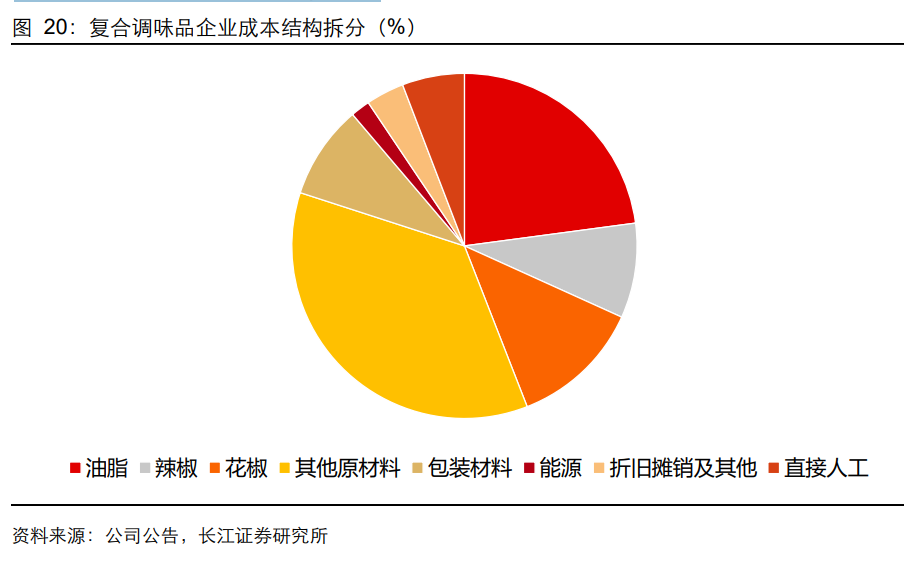

原材料成本边际改善助力复合调味品企业盈利能力进一步提升。复合调味品成本中,原 材料占比接近 80%。2021 年以来行业主要原材料及包材都迎来较大的成本压力,其中 油脂类产品提升最快。2022 年 9 月,在复调的原材料成本占比中超 20%的油脂类成本 (以棕榈油为例)相关现货产品价格出现边际回落。另外,各类包材价格也于 2022 年 下半年开始下滑。在花椒、辣椒等其他产品价格相对稳定的背景下,2023 年复调产品 的综合吨均成本有望实现稳中有降。

跨过起点后,调味品行业中的 α 属性将更加凸显。一方面随着经济逐步企稳,整体消费 环境有望不断改善,企业端盈利有望逐步修复,食品饮料行业有望走出筑底回升,震荡 向上的行情。从边际变化来看,受益于消费场景修复的细分行业复苏速度节奏更快,而 依赖于消费能力修复的细分行业速度节奏滞后,但整体的复苏斜率有望震荡向上。回归 到 α,今年行业内部分化的趋势仍然在进一步加强,目前来看由于子板块受损程度、竞 争格局、发展阶段等不同,行业内部的分化演绎大概率仍将在 2023 年进一步延续。因 此,2023 年把握需求修复趋势及筛选优质个股同等重要。

从这个维度来看,在 B 端景气修复、市场初步出清的背景下,2023 年将会是复合调味 品上市企业继续整合行业资源,实现市占率提升的重要窗口。叠加成本压力逐步出现下 行趋势,作为赛道龙头,颐海国际、天味食品、日辰股份等在产品矩阵、产能投放、费 用控制方面都具备显著优势。

工作时间:周一至周五 9:00-18:00

联系人:易经理

手机:15320678611

邮件:212850039@qq.com

地址:重庆市九龙坡区陶家都市工业园区9-2-A